Impuestos verdes, cuotas e igualdad

Cómo mantener la justicia social mientras evitamos el cambio climático

Es urgente realizar una reforma fiscal verde para hacer frente al cambio climático. Pero hay quien se opone a estas reformas, argumentando que suponen una carga desproporcionada para las personas con rentas más bajas, cuyas emisiones son mucho menores que las de personas más ricas. Respondiendo a estas críticas, este artículo sostiene que esa no es una característica inevitable de la reforma fiscal verde. Deberíamos adoptar una actitud más científica no sólo respecto al cambio climático sino también a las formas de combatirlo fiscalmente y no dividir con conjeturas apresuradas a los votantes responsables, a los que preocupa tanto la igualdad como el cambio climático.

Palabras clave: cambio climático, cuotas e impuestos sobre el carbono, impuestos regresivos, desigualdad, reforma fiscal verde.

La objeción de la desigualdad

Evitar el cambio climático requiere tomar diversas medidas rápidamente, incluyendo medidas fiscales. Estas últimas suelen recibir críticas por el posible impacto social que conlleven. De hecho, el argumento más frecuente en contra de los impuestos ambientales es que son regresivos y hacen más daño a los grupos con menores ingresos y que han contribuido menos al cambio climático (Wier, Birr-Pedersen, Klinge Jacobsen y Klok, 2005). Incluso el presidente del Gobierno español José Luis Rodríguez Zapatero, por ejemplo, respondió a una propuesta de reforma fiscal verde del diputado Joan Herrera en 2009 de la siguiente manera:

Debemos abordar el tema de los impuestos verdes, pero tendremos que evitar hacerle la vida más difícil a las personas con menos recursos al incrementar todavía más el precio de los bienes de consumo, y tenemos que evitar seguir el camino de países de fuera de Europa que utilizan subsidios y regulaciones de los precios que han demostrado ser mala idea.1

Los impuestos climáticos se consideran regresivos porque (i) las personas con rentas más bajas tienden a consumir una proporción mayor de sus ingresos que las personas más ricas, que pueden ahorrar más; y (ii) tienden a gastar sus ingresos en aquello que estaría sujeto a impuestos verdes, como la comida, las facturas de agua y energía y el transporte, en lugar de gastarlo, por ejemplo, en servicios, arte y diseño. La mayoría de la gente considera los impuestos regresivos injustos. Además, el riesgo de aumentar la desigualdad hasta sobrepasar ciertos parámetros plantea más objeciones. Por ejemplo, hay evidencia de los efectos nocivos de la desigualdad en la esperanza de vida, la mortalidad infantil, los embarazos de adolescentes, los homicidios, el consumo de drogas, la duración y la calidad de las condenas de cárcel, la obesidad, la falta de confianza y de comunidad, la calidad de la educación o la salud física y mental (Wilkinson y Pickett, 2009). También hay muestras de que las sociedades más igualitarias son más sostenibles, reciclan más y consiguen proporcionar bienes públicos como la educación o la atención sanitaria con un menor coste medioambiental (Wilkinson y Pickett, 2009, pp. 217–235). La desigualdad, además, es mayor que nunca y sigue creciendo a un ritmo alarmante (Piketty, 2014). Finalmente, las mismas personas o grupos que apoyarían las acciones contra el cambio climático, probablemente se opongan a medidas que aumenten la desigualdad. Este problema se ve acentuado en ocasiones por una aversión ideológica a los instrumentos de mercado en pensadores progresistas influyentes (como Goodin, 1994, o Sandel, 2012). Es importante, sin embargo, que adoptemos una actitud científica no sólo con respecto al cambio climático sino también respecto a las medidas fiscales para reducirlos, y que evitemos rechazar en bloque unos instrumentos que pueden tener o no ciertas desventajas distributivas, dependiendo de aspectos específicos de su implantación.

Regulaciones e instrumentos de mercado

Es frecuente distinguir entre «mando y control» (o regulaciones) e «instrumentos de mercado» (o impuestos) y asociar lo primero con la intervención estatal y lo segundo con la economía de mercado, como sugiere Zapatero. En la práctica, sin embargo, gobiernos de todo tipo eligen sus herramientas por razones pragmáticas. Los Estados Unidos, por ejemplo, han confiado en gran medida en las regulaciones de la eficiencia energética debido a lo difícil que es introducir nuevos impuestos en este país.

«Si no existe una solución colectiva, la gente seguirá conduciendo sus automóviles, por muchos impuestos que les pongan»

Las regulaciones son simplemente estrategias que establecen límites al consumo de cada agente mediante prohibiciones o racionamientos, mientras que los instrumentos de mercado son estrategias que implican modificaciones en el precio mediante tasas y permisos (Pearce, 1995). La regulación puede implicar reemplazar por completo un sistema por otro, como los coches por el transporte público o el carbón por el gas, mientras que los instrumentos de mercado crean incentivos para desarrollar y adoptar métodos superiores, por ejemplo, de transporte o calefacción. Las prohibiciones y las multas envían un mensaje de condena más claro a la sociedad, mientras que los impuestos y los permisos sugieren que la contaminación es una parte normal y aceptable de cualquier empresa productiva. Pero puede que el mejor sistema tenga que combinar ambas herramientas. Por ejemplo, es ineficiente ofrecer transporte público si la gente adelanta en su coche particular unos autobuses que van vacíos. Los impuestos sobre los automóviles o la circulación pueden hacer que la solución colectiva se haga más popular; mientras que si no existe una solución colectiva, la gente seguirá conduciendo sus automóviles, por muchos impuestos que les pongan. Ambos enfoques, por lo tanto, pueden complementarse, en lugar de excluirse entre sí.

Fuente: John French

Las herramientas económicas presentan diversas ventajas. Primero, a veces a una compañía le cuesta poco reducir la contaminación hasta cierto punto, pero le cuesta mucho reducirla a partir de ese punto. Los límites uniformes corren el riesgo de ser ineficientes porque carecen de flexibilidad. Segundo, los límites no ofrecen incentivos para reducir la contaminación por debajo del nivel permitido. Tercero, en ocasiones los instrumentos de mercado resultan más equitativos porque reparten los costes más ampliamente, mientras que algunas regulaciones, como las restricciones por zonas, afectan a algunos en mayor medida que a otros. Finalmente, como los impuestos a la contaminación se administran a través del sistema fiscal existente, el riesgo de evasión es menor que cuando se vigilan las emisiones con inspecciones irregulares in situ (Pearce, 1995, p. 208).

«Algunos expertos se oponen al comercio de permisos porque es poco probable que los países lleguen a pagar finalmente las grandes sumas con las que iban a compensar a otros por su continua contaminación»

Cuotas vendibles cercanas al origen

Cuando hay umbrales medioambientales críticos en juego, los impuestos presentan riesgos debido a la información imperfecta acerca de la forma en que los agentes responderán a la carga impositiva inicial. No obstante, como las empresas tratan frecuentemente a las multas como impuestos, fijar límites no garantiza que se respeten, a no ser que la penalización sea suficientemente alta –y en ese caso, un impuesto suficientemente alto también podría ser efectivo–. El comercio de permisos de emisión o las subastas de cuotas aseguran que no se sobrepasen los límites críticos, mientras que incorporan la eficiencia del mercado.

Al fijar un límite a la contaminación o al consumo conjunto, podemos subastar permisos de contaminación o de consumo de diversos tipos. Por ejemplo, el netting («balance neto», introducido en los EE UU en 1974) permite a una compañía crear nuevas emisiones compensando dentro del mismo centro; las offsets («compensaciones», 1976) permiten a una empresa crear contaminación compensando en fuentes existentes de la misma empresa o de otras empresas locales; las bubbles («burbujas», 1979) permiten una variación en la fuente de la contaminación en una o más empresas, siempre que se respete un límite general; y el banking («ahorro», 1979) funciona como bubbles, pero operando a lo largo del tiempo.

«El comercio de permisos de emisión o las subastas de cuotas aseguran que no se sobrepasen los límites críticos, mientras que incorporan la eficiencia del mercado»

Como con los impuestos, el comercio de permisos de emisión se puede implantar upstream («cerca de la fuente») en países enteros o grandes productores e importadores, o midstream («a medio camino») a todas las unidades que sobrepasen cierto límite, como la línea de los veinte megavatios del Régimen de Comercio de Derechos de Emisión de la Unión Europea. Pueden aplicarse también downstream («más cerca del consumidor») incluso a nivel individual. El hecho de que un sistema se aplique más cerca del origen o del consumidor supone una diferencia enorme, porque un problema que existe a un nivel puede no existir en otro. Por ejemplo, a diferencia de los regímenes downstream, los midstream y upstream han recibido críticas por debilitar la ética internacional de la responsabilidad colectiva, y por crear lagunas que permiten a los países ricos esquivar sus obligaciones (Sandel, 2012). Algunos expertos en cambio climático, como James Hansen, se oponen a este comercio de permisos porque es difícil de controlar y de hacer que se cumpla lo pactado internacionalmente, y porque es poco probable que los países lleguen a pagar finalmente las grandes sumas con las que, en teoría, iban a compensar a otros por su continua contaminación. Estos sistemas también pueden dar lugar a grandes burocracias que se autoperpetúan, y a intermediarios aprovechados que prometan el mismo bosque de Nueva Guinea a empresas que comercian con las compensaciones, a los banqueros del carbono y, quizá incluso, a empresas madereras. También podrían aparecer incentivos perversos. Por ejemplo, las cuotas pueden reducir los incentivos para ahorrar, ya que si unos reducen sus emisiones, otros pueden aumentar las suyas gratuitamente (Hansen, 2009, pp. 209–222). O como ocurrió con el Régimen de Comercio de Derechos de Emisión de la Unión Europea, los productores podrían incrementar sus emisiones para vender más adelante mayores «reducciones» en las mismas (Gibbs y Retallack, 2006).

«Es moralmente problemático subastar permisos para contribuir a la contaminación conjunta hasta el punto en que se dañe o incluso se mate a muchas personas»

Este problema en concreto se podría evitar abandonando la práctica del grand-fathering («derechos adquiridos»), que concede permisos directamente proporcionales –en lugar de inversamente proporcionales– a la cantidad de contaminación que un país o empresa ha generado ya. Pero otros problemas son más difíciles de resolver. Por ejemplo, dado que mantener sin desarrollar a países en vías de desarrollo puede garantizar permisos baratos en el futuro, el sistema podría crear incentivos incluso más perversos. Las subastas también pueden crear monopolios, porque las compañías más grandes pueden comprar rápidamente los permisos e inflar los precios para eliminar a la competencia. Por último, es moralmente problemático subastar permisos para contribuir a la contaminación conjunta hasta el punto en que se dañe o incluso se mate a muchas personas, quizá a millones de personas, especialmente cuando ya sabemos quiénes serán esas víctimas. Por ejemplo, sabemos quién es probable que sufra las consecuencias de una inundación o de la malaria, y quién soporta ya las temperaturas más extremas que puede aguantar el ser humano. En tales circunstancias, los sistemas de permisos que no logran reducir el número de muertes climáticas a cero permiten a los ricos comprar licencias para matar (indirectamente) a los pobres. Sin embargo, aunque debemos ser conscientes de todas estas objeciones, no estamos en posición de precipitarnos a descartar ningún método –incluyendo los sistemas de comercio de permisos– que podrían reducir las emisiones de carbono. Las consecuencias de esas emisiones podrían ser incluso peores que los inconvenientes de un remedio imperfecto.

Fuente: John French

Los impuestos son más predecibles (Cramton y Stoft, 2010), llevan décadas funcionando en Europa y, hasta ahora, parecen menos reprobables moralmente y menos propensos a la corrupción que los sistemas de comercio. Finlandia, Suecia y Noruega, Dinamarca y los Países Bajos gravan las emisiones de carbono desde principios de los años noventa. Francia también grava el sulfuro y el nitrógeno desde 1985, y Suecia desde 1992. Algunos ejemplos de éxito son los impuestos daneses sobre la energía y el carbono, el impuesto NOX sueco, los impuestos alemanes sobre la energía y el transporte, la recaudación fiscal del Reino Unido para el cambio climático, los impuestos sobre los desechos de Finlandia, Suecia y el Reino Unido, el gravamen londinense a la congestión y el impuesto holandés sobre los vertidos. Sin embargo, cualquiera que sea su eficacia, se sigue objetando que los impuestos verdes son desiguales o injustos. Examinemos ahora esta acusación.

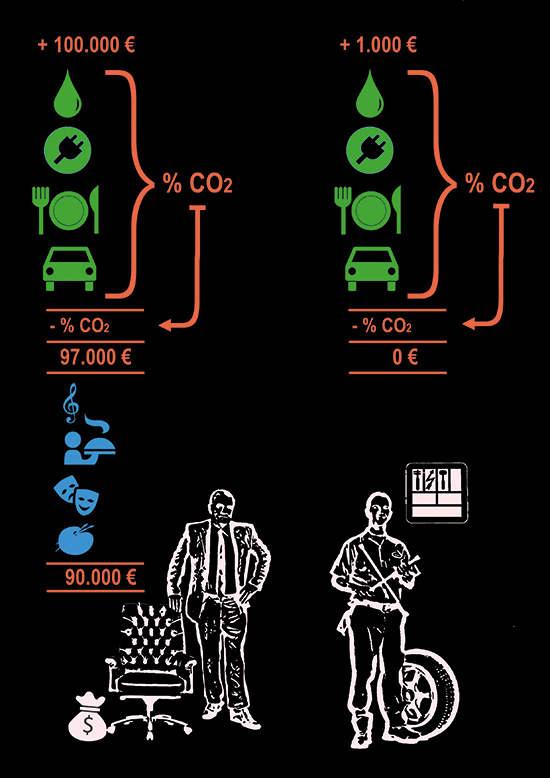

Cuanto más bajos son los ingresos de una persona (representada en el trabajador de la derecha), más tenderá a gastarlos por completo y en algo que estaría sujeto a impuestos verdes. Así que todo el sueldo de esa persona (pero sólo una pequeña parte del sueldo de una persona con ingresos altos, representada en el ejecutivo de la izquierda) estaría sujeto a la fiscalidad verde. Por tanto, el riesgo de regresividad existe, aunque se puede evitar. / John French

Impuestos e igualdad

La forma más simple de responder a la objeción de que los impuestos verdes son injustos porque son regresivos es que lo que importa no es el efecto de cada gravamen, sino el efecto conjunto de todo el sistema de imposiciones y transferencias. Si la introducción de un impuesto climático se acompaña de una reducción de otro impuesto, como el IVA, no existirá ningún incremento ni en los impuestos ni en su regresividad. Además, si el impuesto verde se implanta de forma progresiva, por ejemplo, de alguna de las formas detalladas a continuación, podría haber una reducción neta de lo que pagan realmente los grupos con menores ingresos. En segundo lugar, como los efectos de una reforma fiscal varían en función de factores externos –como el tipo de transporte o calefacción que usen las personas con rentas más bajas–, sus efectos no se pueden predecir sin una correcta investigación o una introducción experimental en un período y área determinados. En tercer lugar, podemos citar muchos impuestos verdes que no son regresivos. Entre los propietarios de automóviles, por ejemplo, los impuestos de circulación tienden a tener un efecto progresivo porque el número de coches de cada hogar, así como su tamaño y potencia, tienden a estar correlacionados con sus ingresos. Ni siquiera los impuestos sobre la gasolina son tan regresivos como se suele pensar (Poterba, 1991). Un estudio de los impuestos europeos sobre los combustibles de transporte encontró poca evidencia de regresividad (Sterner, 2012) y un estudio italiano no encontró muestras de regresividad (Tiezzi, 2005). Gran parte depende de la forma de medir la regresividad, de diversos aspectos relacionados con la implantación del impuesto, y de cómo se emplea la recaudación. Además, no es demasiado difícil diseñar un impuesto sobre el carbono que imponga un gravamen más alto a aquellos que consuman por encima de un límite, y otro aun mayor a aquellos que consuman por encima de un segundo límite todavía más alto. Parte de la fuerza de estas críticas se basa en el supuesto plausible de que existe una coincidencia bastante sistemática entre aquellos que consumen más y aquellos que pueden consumir más (los ricos). Este supuesto simplifica la búsqueda de soluciones, abriendo opciones como las siguientes.

Impuestos de lujo

Una solución obvia y progresiva implica la introducción de «impuestos de lujo» para artículos como segundas residencias, maderas tropicales, vuelos y vacaciones internacionales, coches deportivos, lanchas rápidas, motos acuáticas y, vehículos deportivos de doble tracción que las personas con menos recursos es poco probable que compren.

Reembolso de impuestos

Una segunda opción consiste en gravar todos los productos e introducir exenciones parciales o totales para productos de primera necesidad o bien reembolsar una cantidad fija a cada contribuyente cada año. Imaginemos, por ejemplo, un reembolso del impuesto multiplicado por el sueldo mínimo interprofesional. Supongamos que el sueldo mínimo anual es de 10.000 $, y que el impuesto es de un 15%. El reembolso sería de 1.500 $. Por lo tanto, una persona con sueldo mínimo que gaste todos sus ingresos no pagaría impuestos por su consumo. Puesto que los reembolsos modestos no crean mucha progresividad entre los ricos, algunos autores los combinan con impuestos progresivos sobre las rentas altas (McCaffery, 1992 ). En cuanto a los niños, quizás se podría ofrecer la mitad del reembolso de un adulto por cada niño, hasta un máximo de dos por familia. Este sistema se puede utilizar para gravar todo el consumo, para gravar principalmente (o únicamente) el consumo ecológico, o para gravar algo todavía más específico, como el carbono, cargando el impuesto a los combustibles en su origen y distribuyendo la recaudación equitativamente, como ha propuesto James Hansen (2009, pp. 209–222).

«Si el impuesto verde se implanta de forma progresiva, podría haber una reducción neta de lo que pagan realmente los grupos con menores ingresos»

Impuestos progresivos sobre el consumo con impuestos medioambientales

El consumo de una persona, es decir, la diferencia entre lo que ganó y lo que ahorró, se puede someter fácilmente a un impuesto progresivo (Fellows, 1994; Frank y Cook, 1995; Seidman, 1999). Dado que esto implicará gravar todo el consumo, el consumo ecológico tendría que sufrir cargas adicionales, que podrían ser impuestos de lujo, impuestos sobre el carbono y otras sustancias perniciosas para el clima o ambos.

Fuente: John French

Tarjetas de débito medioambientales

El impacto medioambiental del consumo de un individuo se puede registrar de forma similar a como registramos los ahorros de un individuo. Las personas pueden comprar bienes sin cargo adicional, mientras que no se agote su asignación. Cuando esto ocurra, se incurrirá en una «deuda ecológica» y se tendrá que pagar un recargo, que crecerá cuanto más se consuma.

El régimen se podría centrar en la cantidad de carbono que utiliza una persona y tener en cuenta solo unos cuantos artículos como la vivienda, vuelos, coches, barcos, combustible y energía. Se podrían añadir productos adicionales después de una fase de prueba, incluyendo agentes del calentamiento global diferentes del carbono. Dependiendo de la viabilidad política y de lo mucho y muy urgentemente que sea necesario reducir el consumo de ciertos recursos, las autoridades competentes determinarían qué cantidad libre de impuestos puede uno consumir, y el impuesto que habrá que pagar por consumir por encima de esta cantidad.

Dejar una porción de consumo sin impuestos se puede justificar apelando a los principios de suficiencia que otorgan un estatus especial a la satisfacción de nuestras necesidades básicas (Casal, 2007) y señalando que lo que es objetable e imponible no es consumir en sí, sino consumir por encima de ciertos límites. Por ejemplo, el impuesto holandés sobre el carbono y la energía en hogares y pequeñas empresas solo se aplica cuando el consumo está entre 800 y 170.000 m3 de gas y entre 800 y 50.000 kWh de electricidad, porque se reconoce la imposibilidad de reducir el consumo a cero.

Sin embargo, las exenciones no eliminan la regresividad, y tanto las personas que no llegan al límite como aquellas que lo superan con creces estarían poco motivadas para reducir más su consumo. Ambos problemas desaparecen cuando aumentan los impuestos por un incremento en el consumo individual por encima del límite correspondiente. Imaginemos que las transacciones se supervisan por ordenador y, dependiendo del historial de consumo del comprador, se aplica automáticamente una tarifa diferente. Por ejemplo, se podría permitir el consumo de n unidades de carbono con cargo impositivo nulo, y luego gravar con el 10% las siguientes n unidades, con el 20% las siguientes n unidades, y así sucesivamente.

Con una tarjeta de pago con banda magnética que incluyera el historial de consumo se podría monitorizar el consumo medioambiental. Las tarjetas electrónicas también permiten introducir mecanismos para disuadir a la gente de consumir en exceso demasiado rápido y sin pensar en el futuro (Galle, 2011). Para impedir que no se respete el sistema, se podrían obtener los descuentos correspondientes sólo presentando la tarjeta. Si no se reducen otros impuestos para mantener la neutralidad impositiva, la recaudación adicional podría financiar mejoras medioambientales o aportar un ingreso a los consumidores que vendieran sus licencias de consumo sin usar al gobierno. Podría aparecer un mercado negro, pero si las penalizaciones son altas, arriesgarse por pequeñas cosas sería irracional, y ocultar grandes compras como automóviles y casas no es fácil. La mayoría de la gente no oculta sus ingresos como si fueran de otra persona para pagar menos impuestos, y aún tendría menos motivos para declarar sus hogares o vehículos como pertenencias de otra persona: además de ser sancionados con multas elevadas, podrían sufrir otras consecuencias, como permisos inválidos, ventas que no se pueden completar o reclamaciones a las aseguradoras que quedarían invalidadas. Además, aun existe otra opción.

«Un sistema de cuotas individuales vendibles ayudaría a reducir no solo la contaminación sino también la desigualdad, ya que aquellas personas que consuman menos tendrán más permisos para vender»

Cuotas individuales vendibles

Todos los permisos de consumo se podrían intercambiar en un mercado de permisos, no negro, sino autorizado. En consecuencia, todos los permisos tendrían el mismo precio y la progresividad inicial desaparecería. Se convertiría en un sistema de comercio de derechos de emisión a nivel individual. A este nivel podrían no generarse los problemas de los sistemas upstream y midstream antes mencionados, como el problema del monopolio, de hacer cumplir a otros países, o la compleja burocracia. Además, este sistema ayudaría a reducir no solo la contaminación sino también la desigualdad –ya que aquellas personas que consuman menos tendrán más permisos para vender–. Este sistema podría financiar una renta básica que no dependa de la voluntad de trabajar pero sea sensible a los hábitos de consumo. Este método de financiación de la renta básica generaría menos resentimiento por parte de los trabajadores (y disminuiría en menor medida los incentivos para trabajar) que uno financiado exclusivamente mediante impuestos sobre la renta.

«Siendo España uno de los países europeos que más se verá afectado por el cambio climático, deberíamos ser nosotros quienes diseñemos y probemos reformas fiscales verdes, justas y eficaces»

David Miliband, un político ideológicamente cercano a Zapatero, propuso un sistema de comercio de cuotas de carbono personalizado cuando fue secretario de Estado para el Medio Ambiente (House of Commons Environmental Audit Committee, 2008; Toynbee, 2006). Por desgracia, la propuesta de Miliband cayó en el olvido sin llegar siquiera a una fase experimental. Siendo España uno de los países europeos que se verá más afectado por el cambio climático y también uno de los que van retrasados en cuanto a la reforma fiscal ecológica, deberíamos ser nosotros quienes ahora tomemos el relevo y diseñemos y probemos reformas fiscales ecológicas, justas y eficaces. Actualmente tenemos muchos métodos para evitar la regresividad, y según las encuestas los españoles están listos y en favor de estas reformas (Hanemann, Labandeira y Loureiro, 2011, 2011). Ahora son los políticos los que tienen que cambiar.

1. Debate del Estado de la Nación emitido en TV2 el 12 de mayo de 2009. (Volver al texto)

REFERENCIAS

Casal, P. (2007). Why sufficiency is not enough. Ethics, 117, 296–326. doi: 10.1086/510692

Cramton, P., & Stoft, S. (2010). Price is a better climate commitment. The Economists' Voice, 7(1). doi: 10.2202/1553-3832.1718

Fellows, J. A. (1994). Consumption taxes. A view of future tax reform in America. The CPA Journal, 64. Consultado en http://links.uv.es/UkECf59

Frank, R., & Cook, P. J. (1995). The winner-take all society. Nueva York: Free Press.

Galle, B. (2011). Is cap and trade fair to the poor? George Washington Law Review, 79, 33–110.

Gibbs, T., & Retallack, S. (2006). Trading up: Reforming the European Union's emissions trading scheme. Londres: IPPR.

Goodin, R. (1994). Selling environmental indulgencies. Kyklos, 47(4): 573–596.

Hanemann, M., Labandeira, X., & Loureiro, M. (2011). Climate change, energy, and social preferences on policies. Climate Research, 48(2–3): 343–348. doi: 10.3354/cr00994

Hansen, J. (2009). Storms of my grandchildren. Londres: Bloomsbury.

House of Commons Environmental Audit Committee. (2008). Personal carbon trading. Fifth of the 2007-08 session. Londres: The Stationery Office Limited. Consultat en http://links.uv.es/Lzqd9XA

McCaffery, E. (1992). Tax policy under a hybrid income-consumption tax. Texas Law Review, 70, 1149–1181.

Pearce, D. (1995). World without end. Londres: Earthscan.

Piketty, Th. (2014). Capital in the twenty-first century. Cambridge, MA: The Belknap Press of Harvard University Press.

Poterba, J. M. (1991). Is the gasoline tax regressive? National Bureau of Economic Research. Tax Policy and the Economy, 5, 145–164. doi: 10.3386/w3578

Sandel, M. (2012). What the money can't buy. Nueva York: Farrar, Straus and Giroux.

Seidman, L. (1999). The USA tax. Cambridge, MA: MIT Press.

Sterner, T. (2012). Distributional effects of taxing transport fuel. Energy Policy, 41, 75–83. doi: 10.1016/j.enpol.2010.03.012

Tiezzi, S. (2005). The welfare effects and the distributive impact of carbon taxation on Italian households. Energy Policy, 33, 1597–1612. doi: 10.1016/j.enpol.2004.01.016

Toynbee, P. (2006, 15 de desembre). This eclectic radicalism marries green politics with social justice. The Guardian, p. 37.

Wier, M., Birr-Pedersen, K., Klinge Jacobsen, H., & Klok, J. (2005). Are CO2 taxes regressive? Ecological Economics, 52(2), 239–251. doi: 10.1016/ j.ecolecon.2004.08.005

Wilkinson, R., & Pickett, K. (2009). The spirit level. Why more equal societies almost always do better. Londres: Penguin.